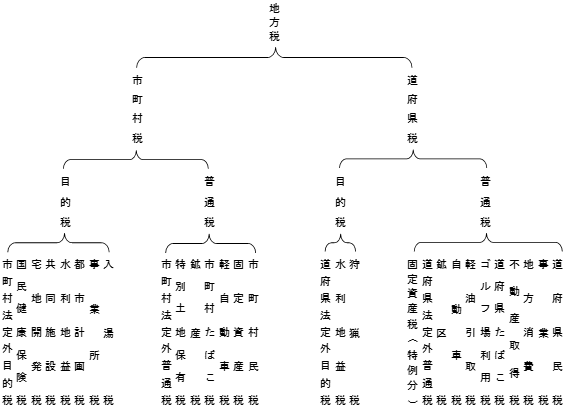

共同施設税(きょうどうしせつぜい)は、地方税である市町村税のひとつで、共同施設の維持管理費用に当てるために課すことのできる税金(目的税)。直接税であり、共同施設の利用者など、共同施設から直接に利益を得る者に直接課税する。地方税法5条6項3号および703条の2に定めがある。課税標準及び税率は、市町村が条例で定めることができる。なお現在、課税している市町村は見当たらない。

これとは逆に、財産区住民に対して、財産区の施設から生ずる収益に見合う分、税金を減額する自治体もある。(例:東京都あきる野市) 地方自治法第296条の5第3項・第5項による。

+∴個人事業者(事業所得者)、賃貸住宅経営者(不動産所得)、土地・建物等の譲渡による所得のある者(譲渡所得)など。+給与収入が2000万円を超える者.+源泉徴収されない給与等を受け取る者..jpg)